Mit dem 3-Konten-Modell automatisch Geld sparen

Einmal eingerichtet, hilft Dir das sogenannte 3-Konten-Modell dabei automatisch Geld zu sparen. Indem Du schon am Anfang des Monats Dein Geld auf von Dir definierte Konten überweist, kommst Du am Ende des Monats nicht in die Versuchung mehr auszugeben, als Du eigentlich musst. Außerdem beugst Du vor, dass Du am Ende des Monats keine Reserven mehr hast, weil du das Geld bereits auf Deinem Sparkonto aufbewahrst und bei Bedarf jederzeit darauf zugreifen kannst.

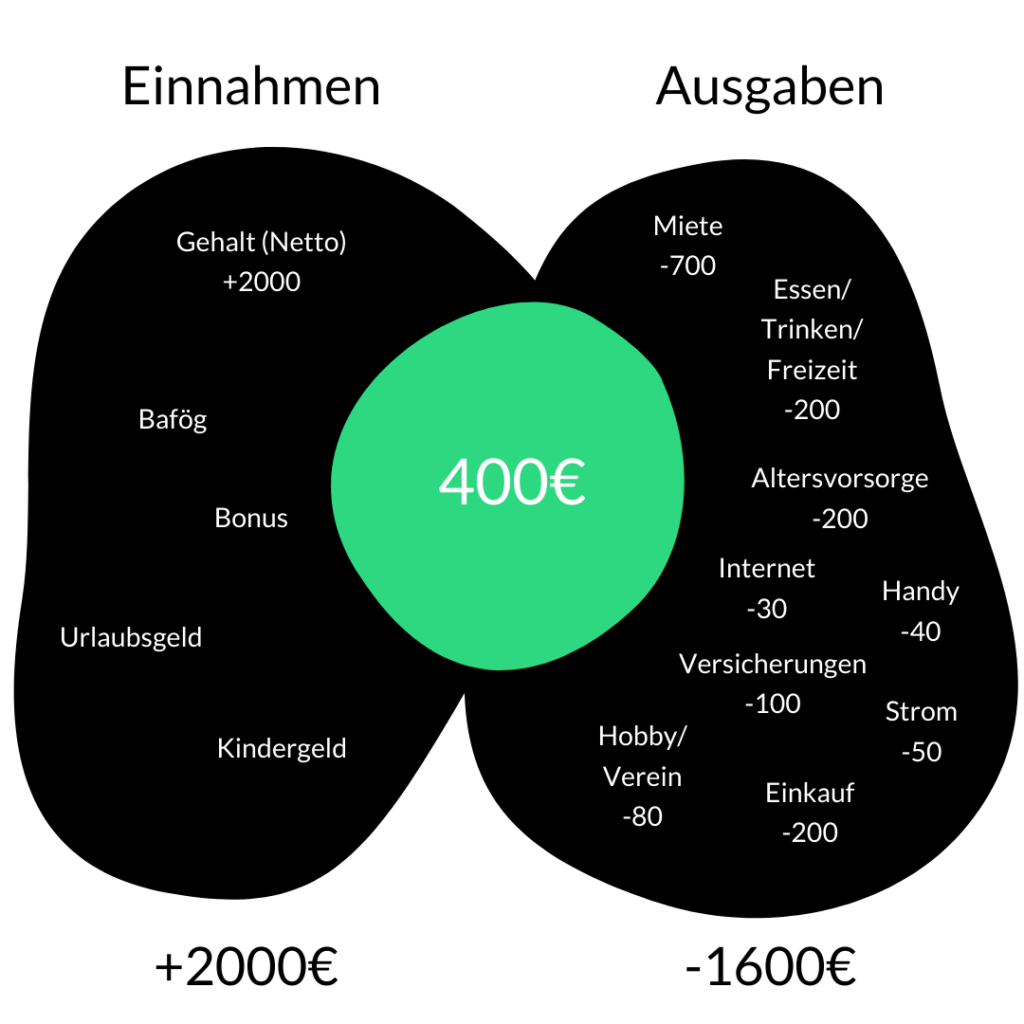

1. Hauptkonto organisieren: Einnahmen und Ausgaben prüfen

Auf Dein Hauptkonto bekommst Du jeden Monat Gehalt und andere Einnahmen überwiesen. Deine Miete sowie alle weiteren Fixkosten werden hier abgebucht. Du weißt noch gar nicht wie viel Du sparen kannst? Bist Du jeden Monat nach Fixkosten im Minus, oder bleibt doch etwas übrig?

Lege Dir z.B. eine Tabelle an. In die linke Spalte kommen die Einnahmen, in die rechte Deine Ausgaben. Unterm Strich verrechnest Du beide Posten und erhältst so Deinen monatlichen Überschuss.

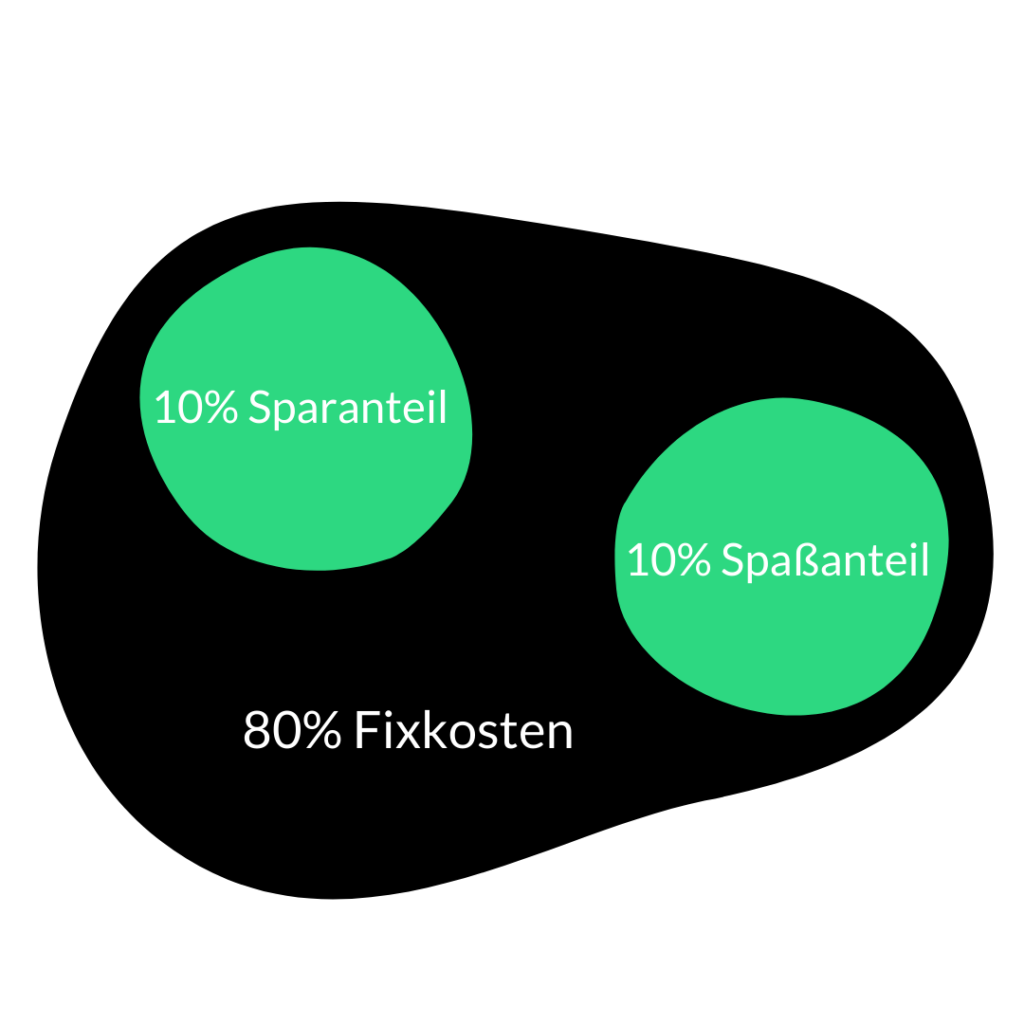

2. Sparen und Konsum trennen: zusätzliches Sparkonto und Spaßkonto anlegen

Das Sparkonto wird Dein Notgroschen. Sollte unverhofft eine etwas größere Anschaffung anstehen, hast Du hier im Idealfall 3-6 Nettogehälter liegen, auf die Du direkt zurückgreifen kannst. Hast Du einmal plötzlich keine Einnahmen, kannst Du so immer noch entspannt Deine Fixkosten decken.

Das Sparkonto ist im Idealfall ein Tagesgeldkonto, das noch ein paar Zinsen abwirft, um das Geld so vor der Inflation zu schützen. Hast Du ausreichend für den Notfall ausgesorgt, hast Du einen Teil frei, den Du entweder mit auf das Spaßkonto legst, oder Du investierst noch mehr in Deinen Sparplan.

Dein Spaßkonto muss kostenlos und flexibel einsetzbar sein. Solltest Du nur ein Konto haben, findest Du hier nochmal detailliert die besten kostenlosen Girokonten in unserem Vergleich.

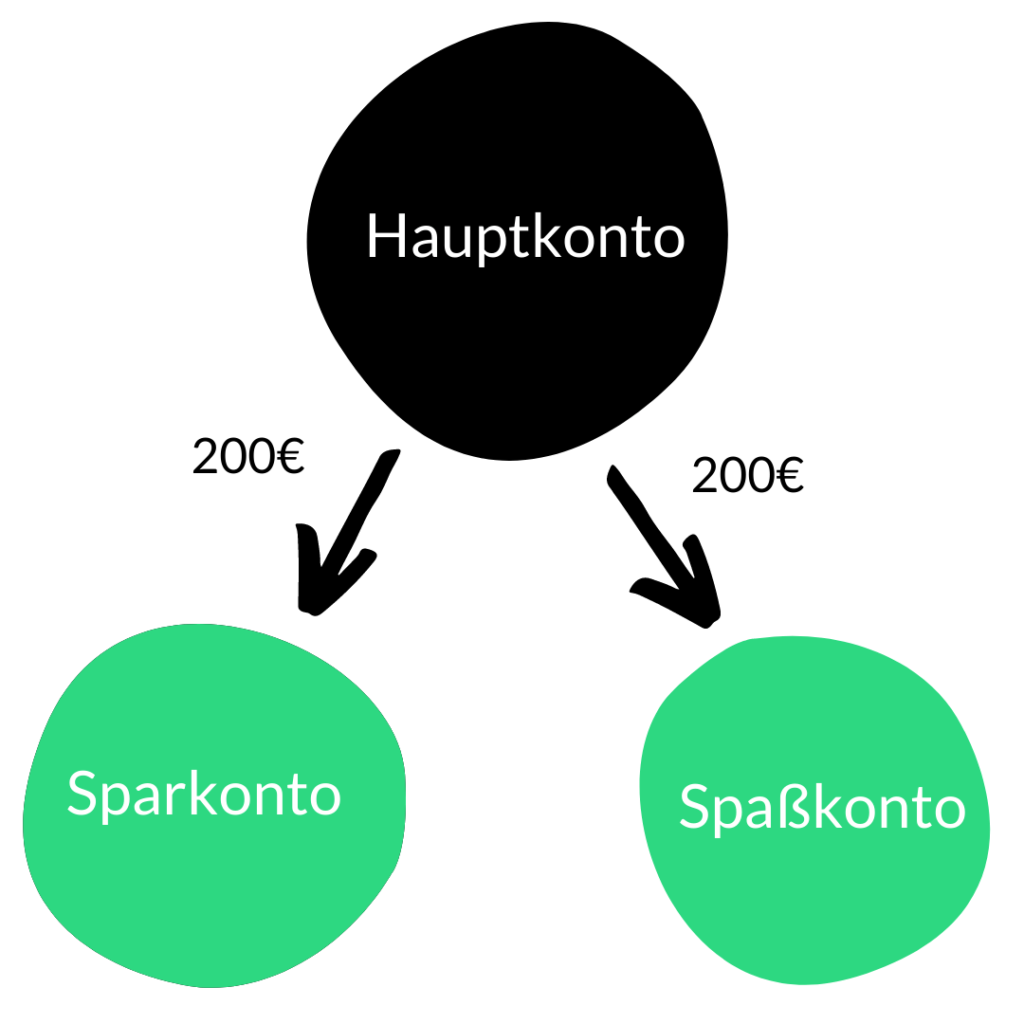

3. Dauerauftrag einrichten und automatisch Geld sparen

Genauso wie Du Deine Miete an Deinen Vermieter zahlst und Strom an Deinen Stromanbieter, bezahle Dich nun auch selbst und lege Dir dazu die passenden Daueraufträge zum Anfang des Monats an.

Den Betrag, den Du im 1. Schritt ermittelt hast, kannst Du nun auf Dein Spar -und Spaßkonto aufteilen. Das Sparkonto ist Dein Notgroschen und für kurzfristige Notfälle da und das Spaßkonto zum Beispiel für den nächsten Urlaub, oder eine neue Kamera.

Da das Geld nun immer am Anfang des Monats weggelegt wird, hast Du kein schlechtes Gewissen mehr und kannst Dein Geld entspannt ausgeben.

Bewusst mit Geld umgehen

Entweder passt Du Dein Leben mit jeder Gehaltserhöhung an, kaufst Dir ein größeres Auto und ziehst am besten wieder in eine noch größere Wohnung, die noch mal größere Möbel benötigt. Oder Du gehst noch einmal in Dich und fragst Dich, ob Du all diese neuen Dinge gerade wirklich benötigst.

Wenn sich Deine kleine Familie vergrößert wäre eine größere Wohnung sinnvoll, doch eine Gehaltserhöhung passt bestimmt noch in Deine jetzige Wohnung. Verschiebe diese kleinen Einkäufe ein paar Jahre nach hinten, dann bist Du nicht nur Mieter einer Wohnung, sondern wirst mit etwas Geduld sogar zum Besitzer Deiner eigenen Immobilie.